Comprendre le phénomène des bulles spéculatives

Une bulle spéculative découle d’un engouement excessivement optimiste sur la croissance ou l’évolution d’une classe d’actifs. Elle se caractérise par une importante et dangereuse flambée des prix (totalement déconnectés de leurs valeurs réelles) et finit par éclater de manière brutale.

Nous sommes en 1637 lorsque éclate la première bulle spéculative de l’Histoire. Aux Pays-Bas, le marché des tulipes connaît une croissance de 3 000%, avant de s’effondrer de 99% et retrouver, quelques mois plus tard, son prix d’équilibre. Ce phénomène s’est répété plusieurs fois dans l’Histoire, comme la bulle internet, ou celle à l’origine de la crise des Subprimes. Une question se pose alors, comment un tel phénomène peut-il se réaliser sans que, vraisemblablement, personne ne tente de limiter ses conséquences ?

Derrière cette interrogation se cache une réalité bien connue des acteurs financiers, il est bien difficile de détecter une bulle spéculative, et si une bulle est détectable, l’action des instances de régulation peine à voir le jour.

Les statistiques du trading font état de 97% de traders perdants. Le trading exige de comprendre des produits financiers complexes et de supporter des risques élevés, dont des pertes rapides supérieures aux dépôts.

Qu’est-ce qu’une bulle spéculative ?

Une bulle spéculative désigne un phénomène d’engouement spéculatif pour un actif financier ou immobilier. Il y a bulle lorsque la phase d’appréciation est durable et s’il existe un écart cumulatif entre valeur de marché et valeur fondamentale. Les prix sont alors totalement déconnectés de l’économie réelle. Le mot « bulle » renvoie à la forme de l’évolution des prix, avec une longue phase de hausse suivie par un dégonflement rapide qui ramène les prix dans leur configuration initiale.

Comment se crée une bulle spéculative ?

Premièrement, une bulle spéculative peut se créer de façon autoréalisatrice et rationnelle. Si les anticipations sont, en moyenne, validées par l’évolution ultérieure des cours, il peut être profitable de parier sur la poursuite de la hausse des prix. Parier trop tôt sur une correction à la baisse des cours engendre des manques à gagner tant que la bulle se développe. Ainsi, ces anticipations gonflent les prix des actifs de manière rationnelle, jusqu’à l’éclatement de la bulle.

Deuxièmement, une bulle spéculative peut se créer de façon irrationnelle. La présence sur les marchés d’investisseurs non rationnels (noise traders), qui achètent et vendent des actifs sur la base de croyances erronées, pousse les cours à la hausse. Les investisseurs adoptent un comportement mimétique, prenant leurs ordres en fonction des décisions des autres investisseurs, malgré un spread grandissant entre valeur de marché et valeur intrinsèques des actifs. L’action d’acteurs rationnels n’est pas suffisante pour contrebalancer les comportements irrationnels.

On constate ainsi que les investisseurs auto-alimentent la formation de bulles spéculatives. Ceci conduit naturellement vers un retournement rapide et fort des cours boursiers si des acteurs se mettent à parier sur la baisse des cours. La bulle explose, et les conséquences pour l’économie réelle peuvent être alarmantes, sinon catastrophiques, en témoigne la récente crise des Subprimes.

Profitez du compte de démonstration ProRealTime pour tester gratuitement et en temps réel un logiciel de trading de qualité professionnelle.

Est-il possible de détecter une bulle spéculative ?

Une question reste cependant en suspend, quid des Banques Centrales et autorités financières, dont la mission prioritaire est de garantir la stabilité monétaire et financière ?

Selon Rudebush, une banque centrale réagit à la formation d’une bulle si, et seulement si, son existence est démontrée, son éclatement pourrait avoir des conséquences macroéconomiques importantes et les effets d’une variation des taux d’intérêt sur la bulle sont certains et peu coûteux. Le caractère très restrictif et rarement vérifiable de ces conditions a souvent conduit les Banques Centrales à ne réagir aux bulles qu’après coup. Les banques centrales avaient identifié le gonflement des prix de l’immobilier précédent la crise des Subprimes, mais se sont contentées d’« avertir ». Elles n’ont pas réagi à la situation en augmentant leurs taux directeurs.

Ainsi, les bulles spéculatives peuvent être repérées par les instances de régulation financière, mais celles-ci, face à un coût certain et un risque potentiel, peinent à agir en faveur d’une politique monétaire rigoureuse qui essoufflerait l’engouement à la hausse des marchés financiers.

Fondateur et rédacteur en chef de NewTrading.fr, Maxime vous partage son expérience pour découvrir le trading sans vous faire plumer. Diplômé du Master Grande École de SKEMA Business School et d’un Master en Analyse financière internationale de la Faculté de finance, banque et comptabilité de Lille, Maxime pratique le trading depuis 2009.

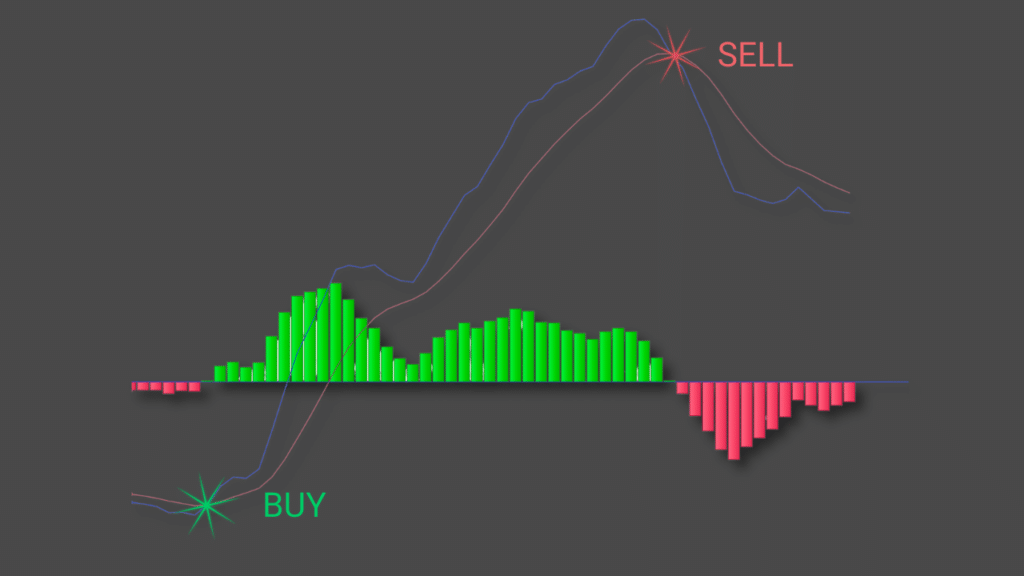

Découvrez le Trading sans risque grâce au

simulateur ProRealTime.