Trading Futures : l’essentiel pour commencer dès à présent

L’histoire du trading sur Futures regorge de traders de légende : Paul Tudor Jones sur les indices boursiers, Richard Dennis sur les matières premières, Ed Seykota sur les paires de devises… Mais prudence, gagner de l’argent sur les Futures n’est pas un jeu d’enfant !

Qu’est-ce que le trading de Futures ? Comment trader les contrats à terme ? Quelles sont les stratégies de trading sur Futures les plus populaires ?

Voici toutes les informations nécessaires pour trader les Futures sans vous faire plumer.

Un Future est un produit financier dérivé dont la valeur varie en fonction de la valeur de son actif sous-jacent (indice boursier, matière première, paire de devises…).

Un Future est un contrat à terme, c’est-à-dire un engagement ferme à acheter ou à vendre un produit financier donné à une date ultérieure.

Le trading sur Futures est une activité risquée. Mettre en place les bons garde-fous est primordial pour survivre à votre première année de trading sur Futures.

Les statistiques du trading font état de 97% de traders perdants. Le trading exige de comprendre des produits financiers complexes et de supporter des risques élevés, dont des pertes rapides supérieures aux dépôts.

Qu’est-ce qu’un contrat Future ?

Un Future est un produit dérivé, c’est-à-dire un contrat financier dont la valeur dépend de la valeur d’un autre actif (actif sous-jacent) : indice boursier, matière première, taux d’intérêt…

Grâce aux contrats Futures, le trader peut miser sur la hausse ou la baisse des prix d’un actif économique sans avoir à le détenir directement.

D’un point de vue technique, le Future est un contrat à terme proposé par une place financière (Euronext, CME, London Stock Exchange…). Il est un engagement ferme à acheter ou à vendre un actif donné à une date future spécifique et à un prix déterminé à l’avance.

Par exemple, l’achat du Future sur l’or proposé par le CME dont l’échéance est fixée à fin décembre 2025 engage le trader à acheter 100 onces d’or à la fin de l’année.

En pratique, les traders ne détiennent que très rarement les contrats Future jusqu’à leur date d’échéance, mais préfèrent effectuer des opérations d’achat-revente purement spéculatives pour tirer profit de leurs variations de prix.

Qu’est-ce que le trading de Futures ?

Le trading sur Futures consiste à acheter et vendre des contrats à terme standardisés dans le but de tirer profit de leurs variations de prix sur les marchés boursiers.

L’acheteur d’un contrat Future s’engage à acheter l’actif sous-jacent à une date ultérieure et à un prix fixé à l’avance. Il mise sur la hausse des prix de l’actif (position d’achat, dite « longue », ou « long » en anglais) et gagne de l’argent quand le prix monte.

À l’inverse, le vendeur d’un contrat Future s’engage à vendre l’actif sous-jacent à une date ultérieure et à un prix fixé à l’avance. Il mise sur la baisse des prix de l’actif (position de vente, dite « courte », ou « short » en anglais) et gagne de l’argent quand le prix baisse.

Combien gagne un trader sur Futures ?

La rémunération des traders indépendants est extrêmement variable d’une personne à l’autre. Certains traders perdent de l’argent quand d’autres gagnent des millions.

Les statistiques du trading montrent que la majorité des spéculateurs particuliers perd de l’argent. Néanmoins, certains traders parviennent à défier les probabilités pour générer un complément de revenus ou à vivre du trading.

Quelques rares élus parviennent carrément à faire fortune sur le marché des contrats à terme, mais ces traders de légende sont bel et bien l’exception qui confirme la règle. Ils ne sont en aucun cas représentatifs des résultats obtenus par le « trader moyen ».

Avant de passer à l’action, assurez-vous de bien comprendre les 7 risques du trading !

Pourquoi trader les Futures ?

Les Futures sont un des produits financiers les plus adaptés au day trading.

- Des frais de courtage réduits

Les frais de courtage proposés par les meilleurs brokers Futures sont tout simplement les plus compétitifs pour miser sur les variations de prix du marché.

Par exemple, les frais de courtage Interactive Brokers pour l’achat d’un contrat Future Dow Jones Mini d’un montant de 20 000$ sont de 0,25$ seulement, soit 0,00125% ! - Miser sur la hausse comme sur la baisse

Les Futures permettent de faire de la vente à découvert.

Vendre un contrat Future permet en effet de miser sur la baisse du marché. Le trader gagne alors de l’argent si le marché baisse entre son prix d’entrée et de sortie, mais il en perd si le marché monte. - La possibilité de recourir à l’effet de levier

Les Futures permettent de faire du trading sur marge.

Grâce à l’effet de levier, il n’est pas nécessaire d’immobiliser la totalité de la valeur du contrat Future, mais uniquement une fraction (la marge requise).

Par exemple, il suffit de disposer de 800$ pour acheter 1 contrat Future Dow Jones Mini d’une valeur de 20 000$, soit 4% seulement de la valeur du contrat ! - Des horaires de cotation étendus

Les plages horaires de cotation des Futures sont plus étendues que celles de leurs actifs sous-jacents. Par exemple, l’indice CAC 40 et ses actions ne cotent qu’entre 9h00 et 17h35, le Future CAC 40 cote quant à lui en continu de 8h00 à 22h00. - Une plus grande flexibilité

Acheter directement l’actif sous-jacent n’est pas toujours pratique ni possible.

Par exemple, les indices boursiers ne peuvent pas être achetés ni vendus directement, car ils ne sont pas un produit financier en tant que tel (ils ne sont que le résultat d’une formule mathématique).

Plutôt que de m’embêter à acheter ou à vendre toutes les actions composant un indice boursier, je préfère recourir au contrat Future. Moins cher et beaucoup plus pratique ! - Un marché simple et liquide

Contrairement au trading sur options, la relation de prix entre le Future et son actif sous-jacent est plus directe, et ne nécessite pas de modèle de valorisation complexe.

Qui plus est, le très grand nombre de contrats échangés chaque jour sur le marché des Futures offre une grande liquidité aux traders avec la possibilité d’entrée et de sortir très facilement de position au prix de marché (ou très proche). - Un marché transparent

Les opérations d’achat et de vente sur Futures sont exécutées sur un marché public et transparent (la bourse de cotation) et non sur un marché privé reconstitué par un broker.

Et pourquoi ne pas trader les CFD ?

Le spread naturel des Futures permet de faire des allers-retours sur la fourchette de prix du carnet d’ordres (soit en achetant sur la borne basse pour revendre sur la borne haute, soit en vendant sur la borne haute pour racheter sur la borne basse).

Il est ainsi possible de réaliser un profit en exploitant le spread naturel d’un Future alors que cela est impossible sur le spread artificiel d’un CFD (directement encaissé par le courtier).

Qui plus est :

- Les Futures négociés sur des bourses réglementées (et non sur un marché de gré à gré comme les CFD) offrent une protection accrue en supprimant le risque de contrepartie.

- Les Futures tendent à offrir une meilleure liquidité que les CFD (a fortiori sur les indices boursiers les plus populaires) ; de quoi garantir une meilleure qualité d’exécution et réduirele risque de slippage.

- Les Futures ne font pas l’objet de frais overnight ou frais de financement d’une séance boursière à l’autre contrairement aux CFD.

| Tableau comparatif | Futures | CFD |

|---|---|---|

| Type de marché | Organisé | Gré à gré |

| Spread | Naturel | Synthétique |

| Frais overnight | Non | Oui |

| Risque de contrepartie | Non | Oui |

Le trading sur CFD a certes ses avantages (dépôt minimum moins élevé, effet de levier plus important, tailles de position plus souples…), mais ceux-ci peinent à rivaliser avec ceux des Futures si vous disposez de suffisamment de fonds.

Combien d’argent pour trader les Futures ?

L’offre ProRealTime Trading en partenariat avec Interactive Brokers exige un dépôt minimum de 3000€.

Profitez du compte de démonstration ProRealTime pour tester gratuitement et en temps réel un logiciel de trading de qualité professionnelle à utiliser avec le meilleur broker Futures du marché.

Une fois le compte ouvert, il suffit de disposer d’un capital de trading au moins égal à la marge initiale requise par le courtier pour couvrir le risque associé à la position.

Le niveau de marge requise est calculé en fonction du type de contrat Future, de la quantité de lots négociés par le trader. Il varie également légèrement d’un broker à l’autre.

Attention, la marge de maintenance requise pour que votre position ne soit pas clôturée automatiquement par votre courtier est susceptible d’augmenter sur certaines plages horaires. Par exemple, sur Futures Indices, celle-ci augmente lors de la clôture de l’indice sous-jacent.

Voici un aperçu des niveaux de marge exigés par Interactive brokers :

| Future | Marge initiale requise par lot |

| CAC 40 | 4400€ |

| Mini DAX 40 | 1142€ |

| Mini Dow Jones | 813€ |

| Mini Nasdaq | 2972€ |

Si vous déposez 3000€, vous n’aurez pas assez pour trader avec 1 lot CAC 40, mais vous serez en mesure de négocier 1 lot Mini Dax 40, 1 lot Mini Dow Jones ou 1 lot Mini Nasdaq.

Au-delà du dépôt minimum pour commencer à négocier les Futures, il est intéressant de vous interroger sur le capital nécessaire pour pouvoir encaisser les pertes inévitables que vous rencontrerez dans votre trading.

Avec 3000€ de dépôt initial, vous pouvez négocier 1 lot Mini Nasdaq, mais si votre premier trade se solde par une perte de 50€, votre capital tombera à 2950€. Et vous n’aurez plus assez pour placer un nouveau trade sur ce contrat puisque la marge initiale requise y est de 2972€…

Le résultat d’un unique trade n’est jamais certain. Par conséquent, l’avantage statistique éventuel de votre stratégie ne se matérialisera qu’au bout d’un certain nombre de transactions. Il est donc essentiel que votre capital soit suffisant pour être en mesure de continuer à trader jusqu’à ce que les gains espérés se manifestent.

Votre capital de trading doit vous permettre d’encaisser le maximum drawdown de votre stratégie de trading sans que cela ne soit synonyme de faillite.

La formule à appliquer :

Solde de trading minimum = marge initiale requise + maximum drawdown de la stratégie

Par exemple, si vous envisagez de négocier le Future Mini Nasdaq dont la marge requise est de 2972€ et que le maximum drawdownattendu de votre stratégie est de 2000€, vous devez déposer au moins 2972€ + 2000€, soit 4972€.

Le maximum drawdown de votre stratégie de trading peut être estimé grâce au backtesting de votre système de trading, ou bien, en anticipant un nombre maximum de pertes journalières tolérées si votre système de trading n’est pas automatique mais manuel.

Pour trader les Futures, je recommanderais a minima de disposer de 10000€ pour ne pas avoir à trader le couteau sous la gorge.

Bien entendu, tout le monde ne dispose pas d’un budget trading aussi important.

Si vous ne pouvez pas vous permettre de risquer une telle somme, alors mieux vaut prendre votre mal en patience et vous concentrer sur le développement de votre patrimoine financier avant de vous lancer dans le trading spéculatif sur Futures.

À l’inverse, évitez de déposer une somme trop importante par rapport aux besoins de votre plan. En cas de tilt, sous le coup de l’émotion, ou suite à une erreur de passage d’ordres, vous pourriez en effet vous retrouver à prendre des risques inconsidérés !

Au-delà du dépôt minimum exigé par le broker lors de l’ouverture du compte, les courtiers se renseignent également sur l’ensemble de votre patrimoine financier et de vos revenus afin de vérifier que vos capacités financières soient bien en adéquation avec le niveau de risque.

Trader les Futures : combien ça coûte ?

Faire du trading sur Futures implique de s’acquitter de frais de courtage lors des opérations d’achat et de vente des contrats, mais également d’autres frais divers.

Voici ce à quoi ressemblent l’ensemble de mes frais pour trader les Futures.

Les frais de courtage sur Futures

Les frais de courtage varient en fonction du type de contrat Future négocié. Voici la grille tarifaire complète Interactive Brokers.

Et voici un résumé des frais de courtage par contrat sur quelques contrats Futures populaires :

| Future | Frais par ordre | Frais par aller-retour |

|---|---|---|

| CAC 40 | 0,85$ | 1,70$ |

| Mini DAX 40 | 0,25$ | 0,50$ |

| Mini Dow Jones | 0,25$ | 0,50$ |

| Mini Nasdaq | 0,25$ | 0,50$ |

Exemple des frais de courtage payés sur une session de trading :

Futures EUR

| Symbol | Date/Time | Quantity | T. Price | C. Price | Notional Value | Comm/Fee | Basis | Realized P/L |

|---|---|---|---|---|---|---|---|---|

| FDXS 20240920 M | 2024-08-07, 03:45:32 | 4 | 17,518.0000 | 17,693.0000 | -70,072.00 | -1.48 | 70,073.48 | 0.00 |

| FDXS 20240920 M | 2024-08-07, 05:27:15 | -4 | 17,650.0000 | 17,693.0000 | 70,600.00 | -1.48 | -70,073.48 | 525.04 |

| Total FDXS 20240920 M | 528.00 | -2.96 | 0.00 | 525.04 |

Sur le marché européen, pour la négociation de 4 contrats Future Micro DAX 40 d’une valeur de 1€ par point d’indice, chaque ordre d’achat ou de vente coûte 1,48€ de commission de courtage et frais divers (soit 2,96€ pour un aller-retour).

Dans l’exemple ci-dessus, j’ai acheté 4 mini-lots DAX 40 à 17518 points pour les revendre à 17650 points, j’ai donc capturé +132 points sur cet aller-retour. À raison d’une taille de position de 4€ par point, j’ai donc réalisé une plus-value brute de +528€, ce qui correspond une fois les 2,96€ de commission retirés à une performance nette de +525,04€.

Futures USD

| Symbol | Date/Time | Quantity | T. Price | C. Price | Notional Value | Comm/Fee | Basis | Realized P/L |

|---|---|---|---|---|---|---|---|---|

| MNQU4 | 2024-08-07, 09:59:18 | -2 | 18,514.2500 | 17,966.5000 | 74,057.00 | -1.24 | -74,055.76 | 0.00 |

| MNQU4 | 2024-08-07, 15:59:21 | 2 | 17,958.7500 | 17,966.5000 | -71,835.00 | -1.24 | 74,055.76 | 2,219.52 |

| Total MNQU4 | 2,222.00 | -2.48 | 0.00 | 2,219.52 |

Sur le marché américain, pour la négociation de 2 contrats Future Micro E-mini Nasdaq d’une valeur de 2$ par point d’indice, chaque ordre d’achat ou de vente me coûte 1,24$ de commission de courtage et frais divers (soit 2,48$ pour un aller-retour).

Dans l’exemple ci-dessus, j’ai vendu 2 mini-lots Nasdaq à 18514,25 points pour les racheter à 17958,75 points, j’ai donc capturé 555,5 points sur cet aller-retour. À raison d’une taille de position de 4$ par point, j’ai donc réalisé une plus-value brute de +2222$, ce qui correspond une fois les 2,48$ de commission retirés à une performance nette de +2219,52$.

Au-delà des frais de courtage prélevés par le broker des frais marginaux sont également prélevés par les tiers, notamment par la bourse et par les autorités de régulation.

Autres frais divers

Pour optimiser la qualité de mon environnement de trading et bénéficier de flux de bourse et d’informations financières de haute qualité en temps réel, je possède également plusieurs abonnements.

| Mes abonnements | Prix/mois |

|---|---|

| ProRealTime Premium | 79,99€ |

| Flux de bourse Premium | 126€ |

| Financial Times | 55€ |

| Barron’s | 4$ |

| TOTAL | 265€ |

La lecture du Financial Times et du Barron’s fait partie de mes petits plaisirs tout comme la lecture des meilleurs livres de trading (dans laquelle j’investis sans hésitation plusieurs centaines voire milliers d’euros par an).

Combien de temps consacrer au trading sur Futures ?

Certains traders négocient les Futures à plein temps quand d’autres choisissent de se concentrer sur certaines plages horaires précises. Vos disponibilités et votre stratégie déterminent le temps optimal à consacrer au trading.

En ce qui me concerne, j’évite de trader en continu et préfère utiliser une approche de type « time boxing » en planifiant à l’avance dans mon agenda la plage horaire sur laquelle je serai actif (généralement la première heure de cotation de la séance américaine).

Avant chaque session, un passage par le calendrier économique permet d’identifier les publications macro susceptibles de générer de la volatilité sur votre plage de trading.

Cette approche permet :

- d’être concentré à 100% lors de la séance de trading

- de ne pas passer de longues heures dans l’état de tension associé au trading

- de récupérer pleinement physiquement et mentalement en dehors des sessions

Comment choisir le bon courtier pour trader les Futures ?

Je trade les Futures depuis 2018 avec le courtier Interactive Brokers via l’offre ProRealTime Trading. Cette offre 2-en-1 me permet de combiner le confort du logiciel de trading français ProRealTime et la compétitivité des frais de courtage du broker américain.

Profitez du compte de démonstration ProRealTime pour tester gratuitement et en temps réel un logiciel de Trading de qualité professionnelle à utiliser avec le meilleur broker Futures du marché.

Lien partenaire

Sans être un broker low cost, Interactive Brokers propose des frais parmi les plus compétitifs du marché pour négocier les Futures, et surtout, une excellente qualité d’exécution.

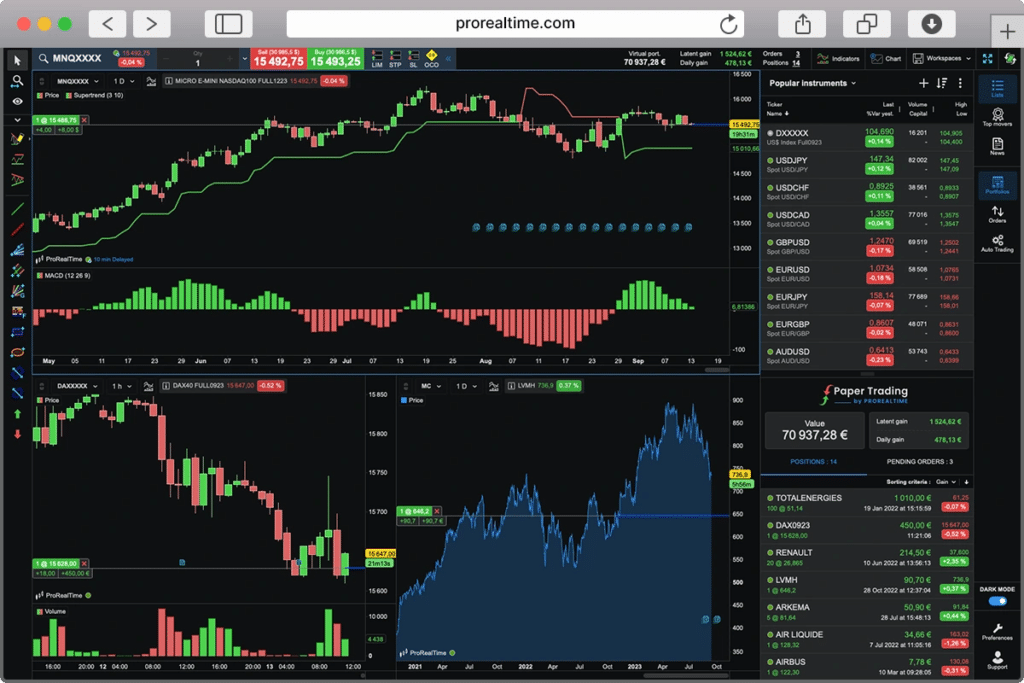

De son côté ProRealTime me permet d’accéder à des graphiques boursiers de haute qualité et à une interface de trading puissante et hautement personnalisable pour créer un environnement de trading optimisé pour la négociation des Futures.

Sur cette capture d’écran de ma plateforme de trading ProRealTime :

- Un accès rapide à la liste de mes contrats Futures préférés (en haut à gauche)

- Un graphique de performance de la journée en cours (en bas à gauche)

- Un graphique des prix en unités 5 minutes (au milieu à gauche)

- Un graphique des prix en tick par tick (à droite)

Quel équipement pour faire du trading sur Futures ?

Dans l’absolu, une simple application de trading mobile suffit à acheter et vendre des Futures.

Néanmoins, si vous souhaitez mettre toutes les chances de votre côté pour battre le marché, alors mieux vaut trader depuis une station de trading plus complète.

Trader depuis son ordinateur permet notamment de bénéficier d’une connexion Internet plus stable, d’un confort visuel plus important et d’un accès rapide à davantage d’outils de trading.

Certains traders indépendants se lancent dans la construction d’une station de trading avancée avec de multiples écrans, mais en ce qui me concerne mon matériel informatique reste assez minimaliste (un MacBook Air de 15 pouces).

Quelle stratégie pour trader les Futures ?

En fonction de vos disponibilités, de vos connaissances et de vos préférences personnelles, vous pouvez poursuivre différentes stratégies de trading.

- Le scalping pour profiter de changements de prix minimes sur un horizon de temps très court (de quelques secondes à quelques minutes).

- Le day trading pour conserver ses positions de quelques minutes à quelques heures, mais toujours au sein d’une même séance de trading.

- Le swing trading pour converser ses positions pendant plusieurs jours, voire plusieurs semaines, afin de profiter des mouvements de moyen terme.

- Le position trading pour capter des mouvements de tendance de long terme. Dans le cadre des Futures, cette stratégie implique de « faire rouler » ses positions d’une échéance à une autre, c’est-à-dire d’acheter un nouveau Future lorsque le premier arrive à échéance.

Les traders indépendants préfèrent généralement se tourner vers le day trading et le scalping afin de ne pas avoir à conserver leurs positions d’une séance boursière à l’autre et de ne pas avoir à s’exposer au risque de gap de cotation overnight.

En ce qui me concerne, je privilégie le day trading afin de dormir chaque soir sur mes deux oreilles et pour ne pas être en concurrence frontale avec les algorithmes de trading haute fréquence et autres équipements techniques de pointe des adeptes du scalping.

Le scalping reste bien entendu envisageable pour un trader indépendant, mais cette approche nécessite tout de même un équipement de trading plus poussé, un soin tout particulier porté à sa connexion internet et une carte graphique puissante.

Pour les traders débutants, commencer par l’exécution d’une stratégie de day trading mécanique (consistant à acheter et à vendre en fonction de critères techniques totalement objectifs) peut être intéressant pour ne pas être totalement à côté de la plaque.

Cette approche permet en effet de se familiariser avec le fonctionnement des Futures et de développer la discipline nécessaire pour respecter ses règles de gestion du risque et les signaux émis par son système de trading.

Au bout de quelques semaines d’exécution rigoureuse de sa stratégie de trading automatique, le trader débutant peut alors commencer à introduire des critères de prise de décision plus subtiles ou plus objectifs tels que le contexte économique ou l’état émotionnel des marchés.

Exemple de stratégie de trading sur Futures

Cette stratégie de breakout ne vous permettra pas forcément de gagner de l’argent avec les Futures, mais elle vous permettra de découvrir cette activité sans aller droit dans le mur. C’est avec elle que j’ai commencé et c’est celle que je recommande pour démarrer.

Aucun résultat financier n’est garanti, mais cette stratégie permet à mes yeux de prendre plusieurs bonnes habitudes de trading :

- Préparer un plan de trading simple

- Ne pas prendre de trades impulsifs

- Limiter la quantité de trades (et donc les frais de courtage)

- Respecter sa taille de position

- Accepter d’avoir des séances de trading perdantes

- Toujours placer un ordre stop-loss

- Laisser courir ses bénéfices

| Capital requis | 1000€ |

| Future | Dow Jones Mini |

| Taille de position | 1 Mini lot, soit 0,5$/point |

| Type de stratégie | Intraday |

| Préparation | Identifier le point haut et le point bas du Future Dow Jones lors de ses 30 premières minutes de cotation du jour. |

| Entrée en position | Acheter en cas de dépassement du point haut, ou bien, vendre à découvert en cas de rupture du point bas. |

| Stop-loss | Placer l’ordre stop-loss de l’autre côté du range d’ouverture : au niveau du point bas en cas d’achat, ou bien, au niveau du point haut en cas de vente à découvert |

| Take Profit | Prendre ses bénéfices ou couper ses pertes à la clôture du marché américain. |

Encore une fois, cette stratégie de suivi de tendance très mécanique ne suffira probablement pas à battre le marché, mais elle vous permettra de développer des compétences de trading utiles, et surtout, vous pourrez progressivement y apporter quelques ajustements.

Les stratégies de trading « clé-en-main » fonctionnent rarement. Pour développer un véritable avantage concurrentiel sur le marché, vous devrez effectuer vos propres recherches et apporter votre touche personnelle à l’équation.

Par exemple :

- Choisir de ne pas jouer la baisse si vous anticipez une hausse (ou inversement)

- Prendre vos bénéfices sur un objectif de prix précis

- Ne pas trader certains jours spécifiques

Tenir un journal de trading pour examiner le comportement des marchés et vos propres décisions et/ou intuitions est un bon moyen de développer un prisme d’analyse unique.

Comment commencer à trader les Futures ?

Pour votre première année de trading sur Futures, l’objectif est triple :

1 – Survivre.

Il est fort probable que votre première année de trading sur Futures se solde par une perte en capital. Le temps de d’acquérir suffisamment d’expérience pour être compétitif, vous devez donc parvenir à faire le dos rond.

Pour éviter de vous faire plumer, je vous recommande de commencer à trader sur un des meilleurs simulateurs de trading. Cette première étape vous permettra de prendre en main la plateforme de trading et de tester votre première stratégie.

Lorsque vous vous sentirez prêt, vous pourrez alors envisager de commencer à trader en réel, mais avec de toutes petites tailles de position (1 Mini lot Dax à 1€ le point ou 1 Mini lot Dow Jones à 0,5$ le point par exemple).

2 – Apprendre.

Le temps investi dans le trading doit vous permettre de développer vos compétences financières et extra-financière (discipline, gestion des émotions, habileté stratégique…).

Évitez de trader passivement les marchés, soyez proactifs et appliquez toutes les solutions possibles pour apprendre à trader sérieusement.

3 – Prendre du plaisir.

Contrairement à ce que laisse penser certains influenceurs, le trading n’est clairement pas la voie la plus facile pour « gagner de l’argent ». Pire, le trading est une activité risquée dans laquelle vous vous ferez broyer si vous avez l’impératif de gagner beaucoup d’argent très vite.

Ne vous mettez pas trop de pression au cours de votre première année de trading, et envisagez plutôt le trading comme un loisir. Cette approche sera bien plus saine et constructive.

Au terme de cette première année, vous évaluerez la pertinence de faire carrière ou non dans ce domaine sur la base de votre expérience personnelle, pas avant.

Le mot d’ordre pour votre première année est vraiment d’avancer à votre rythme !

Comment fonctionne le marché des Futures ?

À l’origine utilisés par quelques agriculteurs soucieux de vendre leurs récoltes à l’avance, les Futures sont aujourd’hui le deuxième produit financier dérivé le plus échangé au monde, avec pas moins de 29 milliards de contrats négociés….

Initialement cantonnés aux matières premières agricoles, ces instruments financiers accessibles en quelques clics auprès des meilleurs brokers Futures ouvrent désormais un très large spectre d’actifs (du pétrole au jus d’orange, en passant par les indices boursiers).

Du fonds d’investissement au trader indépendant prêt à défier le marché dans l’espoir de gagner de l’argent, en passant par l’entreprise soucieuse de se couvrir contre les variations de prix des matières premières, de multiples acteurs se rencontrent sur le marché à terme.

Divers et variés, ces intervenants cherchent à réaliser :

- Des opérations spéculatives

Le trading spéculatif sur Futures consiste à acheter ou vendre un contrat à terme dans le but de parier sur la hausse ou la baisse des prix afin de gagner de l’argent si le scénario anticipé se réalise. C’est le job du trader indépendant. - Des opérations de couverture (ou « hedging »)

Les stratégies de couverture sur Futures consistent à ouvrir des positions financières dans le but de compenser les risques d’une position pré-existante afin de réduire, voire de neutraliser leur exposition au risque globale. - Des opérations d’arbitrage

L’arbitrage sur Futures consiste à acheter et à vendre simultanément deux contrats à terme sur deux marchés différents pour profiter d’une différence de prix et réaliser une plus-value « sans risque ».

Liste des Futures les plus populaires par classe d’actifs

En fonction de l’objectif poursuivi, tel ou tel acteur pourra sélectionner le ou les contrat(s) Future(s) adapté(s) parmi plusieurs milliers de contrats à terme :

| Futures Indices américains | Bourse | Ticker | Valeur du point | Pas de cotation | Valeur du tick |

|---|---|---|---|---|---|

| E-mini S&P500 | CME | ES | 50$ | 0.25 | 12.50$ |

| E-mini Nasdaq 100 | CME | NQ | 20$ | 0.25 | 5.00$ |

| E-mini Russell 2000 | CME | RTY | 50$ | 0.1 | 5.00$ |

| E-mini Dow Jones | CME | YM | 5$ | 1 | 5.00$ |

| Micro E-mini S&P500 | CME | MES | 5$ | 0.25 | 1.25$ |

| Micro E-mini Nasdaq 100 | CME | MNQ | 2$ | 0.25 | 0.50$ |

| Micro E-mini Russell 2000 | CME | M2K | 5$ | 0.1 | 0.50$ |

| Micro E-mini Dow Jones | CME | MYM | 0.50$ | 1 | 0.50$ |

| Futures Indices européens | Bourse | Ticker | Valeur du point | Pas de cotation | Valeur du tick |

|---|---|---|---|---|---|

| CAC 40 | Euronext | FCE | 10.00€ | 0.5 | 5.00€ |

| DAX 40 | Eurex | FDAX | 25.00€ | 1 | 25.00€ |

| Mini DAX 40 | Eurex | FDXM | 5.00€ | 1 | 5.00€ |

| Micro Dax 40 | Eurex | FDXS | 1.00€ | 1 | 1.00€ |

| Futures Matières Premières | Bourse | Ticker | Unité de mesure | Pas de cotation | Valeur du tick |

|---|---|---|---|---|---|

| Crude Oil | CME | CL | 1,000.00 barils | 0.01 | 10.00$ |

| Natural Gas | CME | NG | 10,000.00 MMBtu | 0.001 | 10.00$ |

| RBOB Gasoline | CME | RB | 42,000.00 gallons | 0.0001 | 4.20$ |

| Gold | CME | GC | 100.00 onces troy | 0.1 | 10.00$ |

| Silver | CME | SI | 5,000.00 onces troy | 0.005 | 25.00$ |

| Copper | CME | HG | 25,000.00 livres | 0.0005 | 12.50$ |

Chaque contrat Future dispose d’un identifiant unique correspondant à la juxtaposition du code du contrat, du code du mois d’échéance et du code de l’année d’échéance. Par exemple, le contrat Micro E-mini Dow Jones dont l’échéance est fixée à fin décembre 2024 sera noté “MYM1224”.

Quel contrat Future choisir pour faire du trading ?

Les Futures permettent de négocier sur l’ensemble des grandes classes d’actifs : du marché des matières premières aux indices boursiers en passant par celui des taux d’intérêt. Le choix de telle ou telle classe d’actif dépend ici des préférences du trader.

Plusieurs places financières proposent ensuite leurs propres produits dérivés :

| Places financières | Indices | Matières Premières | Autres |

|---|---|---|---|

| CME Group | ✅ | ✅ | Bitcoin |

| ICE | ✅ | ✅ | Jus d’orange |

| Euronext | ✅ | ✅ | Saumon |

| Eurex | ✅ | ✅ | Crédit |

J’ai pour ma part une faiblesse pour les Futures sur Indices dont les mécanismes économiques, financiers et monétaires me semblent plus faciles à appréhender.

D’autres traders préfèrent se spécialiser sur les Futures sur matières premières, mais il me semble que cette classe d’actif nécessite une étude beaucoup plus approfondie pour comprendre les tenants et aboutissants de l’offre et de la demande (pays producteurs, pays exportateurs, corrélations avancées, facteurs météo et/ou géopolitiques…).

Quant à l’échéance, les traders préfèrent généralement intervenir sur le contrat dont l’échéance est la plus proche afin de bénéficier d’une meilleure liquidité.

Exemple des différentes maturités disponibles sur le Future CAC 40 :

Le contrat noté “FCEXXX” (où les codes “mois” et “année” sont remplacés par “XXX”) correspond systématiquement au contrat Future dont l’échéance est la plus proche.

Pourquoi le prix du Future est-il différent du prix de l’actif ?

Acheter un actif aujourd’hui n’est pas la même chose que de l’acquérir demain. Payer un actif immédiatement nécessite d’immobiliser de l’argent, et dans certains cas, d’assumer des frais de stockage significatifs.

Tentez d’héberger dans votre salon la quarantaine de têtes de bétail d’un contrat à terme du Chicago Mercantile Exchange (CME) et vous prendrez vite toute la mesure du problème !

Dans une telle situation, mieux vaut ne devenir propriétaire du bétail qu’au dernier moment pour s’épargner aussi longtemps que possible la présence de ces coûteux colocataires…

En revanche, si le contrat à terme ne porte pas sur un troupeau de bovins survoltés, mais sur un indice boursier composé d’entreprises sur le point de verser de généreux dividendes, mieux vaut cette fois-ci accueillir dès aujourd’hui ce panier d’actions dans votre portefeuille en vue de percevoir leur rémunération.

Sur le marché financier, le prix spot représente le prix actuel auquel un actif peut être acheté ou vendu pour livraison immédiate. En revanche, le prix à terme est le prix convenu pour l’achat ou la vente de cet actif à une date future spécifique.

La différence entre ces deux prix est exprimée en termes de points à terme.

Lorsque cette différence est positive, c’est-à-dire lorsque le prix spot est supérieur au prix à terme, alors nous sommes dans une situation de déport (backwardation).

À l’inverse, lorsque cette différence est négative, c’est-à-dire lorsque le prix spot est inférieur au prix à terme, alors nous sommes dans une situation de report (contango).

En pratique, savoir calculer la valeur d’un contrat Future n’a pas vraiment d’intérêt pour un trader indépendant dont l’objectif est de spéculer sur les variations du marché.

Pour les curieux, voici à toutes fins utiles un exemple de valorisation :

Pour connaître la valeur d’un Future CAC40 aujourd’hui, il faut commencer par actualiser sa valeur future, c’est-à-dire commencer par calculer la valeur que l’investisseur devrait placer aujourd’hui pour obtenir à la date d’échéance la valeur du CAC40 grâce aux intérêts perçus.

Ce premier point explique en partie les différences de prix observables entre l’indice CAC40 et le Future CAC40, mais un autre élément doit également être considéré, celui des dividendes versés sur la période courant jusqu’à l’échéance du contrat Future.

D’un point de vue mathématique, la valeur du Future CAC40 à un moment donné (F0) est donc égale à la valeur de l’indice CAC40 (S0) capitalisée au taux sans risque et ajustée des éventuels versements de dividendes.

Formule sans dividende d’ici à l’échéance du contrat Future :

F0 = S0 x erT

Formule avec dividende d’ici à l’échéance du contrat Future :

F0 = S0 x e(r-d)T

Où r correspond au taux sans risque, d au rendement lié aux dividendes et T au temps restant jusqu’à l’échéance du contrat Future.

Bienvenue dans le monde merveilleux des mathématiques financières ! Si vous souhaitez aller plus loin dans le fonctionnement technique et la valorisation des produits dérivés, voici la bible de la finance de marché : Options, Futures et autres actifs dérivés – John Hull.

Comment calculer une taille de position sur Futures ?

Chaque Future possède une valeur par point et un pas de cotation.

Par exemple, la valeur du point du Future CAC 40 émis par Euronext est de 10€.

Autrement dit, à chaque fois que le cours de ce Future varie d’un point, la valeur du contrat varie de 10€. Son pas de cotation correspondant à la plus petite variation de prix possible est quant à lui de 0,5 point, soit 5€.

La performance d’un trade sur Future correspond donc à la formule suivante :

Performance = nombre de contrats Future x variation en nombre de points x valeur du point

| Performances Future CAC40 | Trader acheteur | Trader vendeur |

|---|---|---|

| Le Future monte de 10 points | 10×10€ = +100€ | -10×10€ = -100€ |

| Le Future baisse de 15 points | -15×10€ = -150€ | +15×10€ = +150€ |

La taille de position idéale pour trader les Futures dépend de chaque trader en fonction de ses capacités financières, de sa stratégie et de ses règles de gestion du risque.

Les contrats « Micro » et « Mini » émis par les bourses permettent d’avoir une valeur par point réduite par rapport aux lots « standards ». Le Future Micro E-mini Dow Jones a une valeur de 0,5$ par point tandis que le contrat standard a une valeur de 5$, soit 10 fois plus !

Au-delà des considérations purement techniques, l’aspect mental ne doit surtout pas être négligé dans cette démarche. Une approche heuristique pour définir la taille de position idéale consiste à évaluer la taille de position avec laquelle vous vous sentez le plus à l’aise.

Si vous vous ennuyez trop et oubliez de suivre l’état du marché, la taille de position est trop petite. À l’inverse, si vous ne pouvez pas quitter votre écran une seconde et que vous avez des sueurs froides à chaque nouveau tick, la position est trop importante.

Dans le doute, commencez petit et augmentez ensuite très progressivement votre taille de position standard au fur et à mesure que vos résultats s’améliorent.

La peur de perdre peut inciter le trader à augmenter sa taille de position suite à une perte (pour se refaire) ou à la réduire suite à un gain (pour ne pas perdre ce qu’il vient de gagner). Une telle pratique peut malheureusement accélérer une spirale négative et freiner une spirale positive.

Les traders les plus expérimentés préfèrent généralement faire l’inverse. À savoir, réduire leurs tailles de position lorsque leur stratégie enregistre de mauvaises performances, et l’augmenter lorsque le marché a répondu positivement à leurs derniers trades.

Comment fonctionne l’effet de levier sur les Futures ?

Le trading sur Futures permet de faire appel à l’effet de levier et de trader sur marge.

La marge disponible représente les fonds disponibles sur votre compte de trading pour ouvrir de nouvelles positions. Elle correspond au total de vos fonds auquel il convient de soustraire la marge immobilisée (celle déjà utilisée pour couvrir le risque de vos positions ouvertes).

Pour ouvrir une nouvelle position sur un contrat Future, votre courtier exige que votre marge disponible soit supérieure ou égale à la marge initiale requise.

Par la suite, pour conserver cette position malgré d’éventuelles moins-values latentes, vous devrez garantir une marge de maintenance.

Si vous n’y parvenez pas, vous recevrez un appel de marge auquel vous pourrez répondre en ajoutant de nouveaux fonds pour reconstituer votre marge ou en liquidant une partie de vos positions pour réduire votre besoin de marge.

Attention, faute de parvenir à répondre dans les temps à votre appel de marge, votre position sera alors automatiquement clôturée par votre courtier !

La valeur nominale du contrat Future (ou valeur notionnelle) correspond à la valeur du point du contrat multiplié par la valeur de l’actif sous-jacent. Elle sert généralement de base pour calculer les niveaux de marge.

Comprendre les appels de marge sur Futures

Lorsque le solde du compte de trading n’est pas suffisant pour couvrir la marge de maintenance requise par le broker pour couvrir le risque de la position, le trader sur Futures peut être victime d’un appel de marge.

Si tel est le cas, la position est alors clôturée automatiquement par le broker au prix de marché, soit en totalité, soit de façon partielle, en fonction du rééquilibrage nécessaire entre solde disponible et marge de maintenance requise.

Pour éviter un appel de marge, le trader peut soit ajouter des fonds à son compte de trading, soit réduire la taille de ses positions de trading ouvertes.

Comprendre les suspensions de cotation sur Futures

Dans certaines situations exceptionnelles, la cotation des contrats Futures peut être suspendue, bloquant alors toute possibilité d’achat ou de vente des contrats concernés.

Raisons susceptibles d’occasionner une suspension de cotation :

- Un mouvement de prix extrême.

Les places financières suspendent automatiquement les cotations en cas de mouvements de prix extrêmes à la hausse ou à la baisse. Définis à l’avance, ces niveaux de variation maximum ont pour objectif d’éviter les mouvements de panique.

Par exemple, sur le Future Dow Jones, les cotations seraient automatiquement suspendues en cas de hausse ou de baisse d’au moins 10% au cours d’une séance.

- Une annonce exceptionnelle

Une annonce surprise d’une banque centrale, un évènement géopolitique majeur, ou toute autre information inédite d’ampleur sont susceptibles de donner lieu à une suspension des cotations au préalable pour permettre aux investisseurs d’absorber et de valoriser justement la nouvelle information sans créer de mouvement de panique. - Une intervention des autorités

En cas d’irrégularité ou d’activité de trading suspectes (délit d’initié ou manipulation de marché par exemple), les places de marché ou les autorités de contrôle peuvent décider de suspendre les cotations. - Un soudain déséquilibre dans l’offre et la demande

En cas de violent déséquilibre entre les ordres d’achat et de vente reçu par la bourse susceptible d’occasionner un manque de liquidité extrême, une suspension de cotation peut être déclenchée.

Depuis que je trade les Futures sur Indices, je n’ai jamais eu l’occasion de vivre en direct une suspension de cotation. Savoir que celles-ci peuvent intervenir est néanmoins de la plus haute importance afin d’ajuster la taille de ses positions en conséquence.

Posez-vous donc cette question : En cas de suspension de cotation, serais-je serein avec ma taille de position si le marché ouvre avec un gap de cotation adverse important ?

Si certaines suspensions de cotation sont difficilement prévisibles (flash krach par exemple), d’autres le sont entièrement (si le marché est déjà en baisse de 9%, vous savez que si la baisse atteint les 10% alors les échanges seront suspendus).

Comprendre la fiscalité des Futures

En France, la fiscalité du Futures est soumise à la fiscalité des valeurs mobilières, à savoir un prélèvement forfaitaire unique de 30% (flat tax), avec la possibilité d’opter pour une imposition au barème progressif de l’impôt sur le revenu si cela est plus favorable.

Comprendre l’intérêt ouvert sur Futures

L’intérêt ouvert (open interest) correspond au nombre total de Futures ouverts toujours en circulation, c’est-à-dire achetés ou vendus, car non débouclés par une transaction de sens opposée. Il s’agit donc du nombre total de positions ouvertes sur le marché à un instant donné.

Par conséquent, lorsqu’un trader ouvre une nouvelle position, l’intérêt ouvert augmente. Lorsqu’il referme sa position, l’intérêt ouvert baisse.

| Open interest | Interprétations |

|---|---|

| Augmente | De nouvelles positions sont créées ; les traders déjà présents augmentent leurs tailles de positions et/ou de nouveaux traders entrent sur le marché. Un tel comportement est susceptible de se produire lors des gros mouvements de tendance haussiers ou baissiers. |

| Baisse | Des positions existantes sont fermées ; les traders déjà présents réduisent leurs tailles de positions et/ou sortent totalement du marché. Un tel comportement est susceptible de se produire en fin de tendance, ou lors de période de faible activité du marché (trêve de fin d’année par exemple). |

| Est élevé | Le marché est actif, le risque de slippage est relativement limité et le trader peut plus facilement entrer et sortir de position au prix de marché grâce à une bonne liquidité. |

| Est faible | Le marché est inactif, le risque de slippage est relativement important et le trader peut plus plus difficilement entrer et sortir de position au prix de marché en raison de la mauvaise liquidité. |

L’intérêt ouvert peut être utilisé par certains traders pour confirmer le potentiel d’un mouvement de tendance ou de potentiels points de retournement du marché.

Dans ma pratique du trading intraday, je n’y accorde cependant pas un grand intérêt. Un euphémisme pour dire que je ne consulte tout simplement pas cette information !

Le trading sur Futures n’est pas la recette miracle pour devenir riche du jour au lendemain. Peut-être parviendrez-vous à gagner de l’argent, peut-être pas. Toujours est-il que le trading sur Futures est bel et bien l’une des approches les plus sérieuses pour défier le marché avec professionnalisme.

Fondateur et rédacteur en chef de NewTrading.fr, Maxime vous partage son expérience pour découvrir le trading sans vous faire plumer. Diplômé du Master Grande École de SKEMA Business School et d’un Master en Analyse financière internationale de la Faculté de finance, banque et comptabilité de Lille, Maxime pratique le trading depuis 2009.

Découvrez le Trading sans risque grâce au

simulateur ProRealTime.