Trading CAC 40 : l’essentiel pour trader l’indice boursier français

Faire du trading sur le CAC 40 dans le but de gagner de l’argent grâce aux variations de prix des actions des grandes entreprises françaises (LVMH, Sanofi, Air Liquide…), tel est le but du trader indépendant. Mais attention, trader le CAC 40 n’a rien d’un jeu d’enfant !

Comment trader le CAC 40 ? Quel produit financier utiliser pour miser sur la hausse ou la baisse de l’indice parisien ? Que faut-il absolument savoir avant de faire du trading sur la bourse française ?

Ce guide résume toutes les connaissances nécessaires pour commencer à trader le CAC 40 sans vous faire plumer. Vous y retrouverez de nombreux conseils pratiques tirés de mes 15 ans de pratique du trading sur le Future CAC 40 et le CFD France.

Les statistiques du trading font état de 97% de traders perdants. Le trading exige de comprendre des produits financiers complexes et de supporter des risques élevés, dont des pertes rapides supérieures aux dépôts.

Qu’est-ce que le CAC 40 ?

Le CAC 40 est l’indice boursier de référence calculé depuis 1987 à partir des cotations de quarante des cents plus importantes capitalisations de la bourse de Paris.

D’abord Compagnie des Agents de Changes, puis Cotation Assistée en Continu, le CAC40 se veut représentatif des différents secteurs de l’économie française.

Pourquoi trader le CAC 40 ?

Le CAC 40 est un indice bien connu et largement suivi par la communauté internationale, ce qui signifie que les traders peuvent facilement obtenir des informations et des données sur les tendances du marché pour prendre de meilleures décisions de trading.

Tout comme trader le DAX 40 en Allemagne, trader le CAC 40 en France permet de spéculer sur les variations boursières de l’indice phare d’une économie nationale.

Bien qu’une large partie du chiffre d’affaires des entreprises de l’indice français soit réalisé à l’étranger, trader le CAC 40 permet d’avoir une bonne exposition à l’économie française, puisqu’il comprend les entreprises françaises les plus importantes.

Contrairement au trading sur actions, le trading sur indices permet également une meilleure diversification du risque avec la suppression du risque spécifique propre à telle ou telle action (par exemple un risque de liquidation judiciaire d’une entreprise ou d’offre publique d’achat).

Le CAC 40 est aussi l’un des indices boursiers européens les plus populaires parmi les traders, ce qui signifie qu’il sera toujours chez les meilleurs brokers et courtiers en trading.

La grande disponibilité de cet indice signifie également qu’il s’agit d’un actif liquide. Les traders peuvent donc entrer et sortir rapidement du marché sans affecter significativement les prix. De plus, vous pouvez utiliser tous les styles de trading et différents produits sont disponibles pour trader le CAC 40, ce qui signifie qu’il peut s’adapter à de nombreux types de traders.

Liste des actions du CAC 40

La liste des composants de l’indice est revue de façon trimestrielle par un comité d’experts en droit de retirer une action de la cote si celle-ci ne satisfait pas aux critères requis afin de la remplacer par une autre société du CAC Next 20.

Parmi les différents critères d’éligibilité se trouvent notamment la capitalisation boursière de l’entreprise, la liquidité du titre, la part de capital flottant, ou encore, le volume traité quotidiennement par les opérateurs boursiers.

| Entreprise | ISIN | Bourse | Pays |

| ACCOR | FR0000120404 | Euronext Paris | France |

| AIR LIQUIDE | FR0000120073 | Euronext Paris | France |

| AIRBUS | NL0000235190 | Euronext Paris | Netherlands |

| ARCELORMITTAL SA | LU1598757687 | Euronext Amsterdam | Luxembourg |

| AXA | FR0000120628 | Euronext Paris | France |

| BNP PARIBAS ACT.A | FR0000131104 | Euronext Paris | France |

| BOUYGUES | FR0000120503 | Euronext Paris | France |

| BUREAU VERITAS | FR0006174348 | Euronext Paris | France |

| CAPGEMINI | FR0000125338 | Euronext Paris | France |

| CARREFOUR | FR0000120172 | Euronext Paris | France |

| CREDIT AGRICOLE | FR0000045072 | Euronext Paris | France |

| DANONE | FR0000120644 | Euronext Paris | France |

| DASSAULT SYSTEMES | FR0014003TT8 | Euronext Paris | France |

| EIFFAGE | FR0000130452 | Euronext Paris | France |

| ENGIE | FR0010208488 | Euronext Paris | France |

| ESSILORLUXOTTICA | FR0000121667 | Euronext Paris | France |

| EUROFINS SCIENT. | FR0014000MR3 | Euronext Paris | France |

| EURONEXT | NL0006294274 | Euronext Paris | France |

| HERMES INTL | FR0000052292 | Euronext Paris | France |

| KERING | FR0000121485 | Euronext Paris | France |

| L’OREAL | FR0000120321 | Euronext Paris | France |

| LEGRAND | FR0010307819 | Euronext Paris | France |

| LVMH | FR0000121014 | Euronext Paris | France |

| MICHELIN | FR001400AJ45 | Euronext Paris | France |

| ORANGE | FR0000133308 | Euronext Paris | France |

| PERNOD RICARD | FR0000120693 | Euronext Paris | France |

| PUBLICIS GROUPE SA | FR0000130577 | Euronext Paris | France |

| RENAULT | FR0000131906 | Euronext Paris | France |

| SAFRAN | FR0000073272 | Euronext Paris | France |

| SAINT GOBAIN | FR0000125007 | Euronext Paris | France |

| SANOFI | FR0000120578 | Euronext Paris | France |

| SCHNEIDER ELECTRIC | FR0000121972 | Euronext Paris | France |

| SOCIETE GENERALE | FR0000130809 | Euronext Paris | France |

| STELLANTIS NV | NL00150001Q9 | Euronext Paris | Netherlands |

| STMICROELECTRONICS | NL0000226223 | Euronext Paris | Netherlands |

| THALES | FR0000121329 | Euronext Paris | France |

| TOTALENERGIES | FR0000120271 | Euronext Paris | France |

| UNIBAIL-RODAMCO-WE | FR0013326246 | Euronext Paris | France |

| VEOLIA ENVIRON. | FR0000124141 | Euronext Paris | France |

| VINCI | FR0000125486 | Euronext Paris | France |

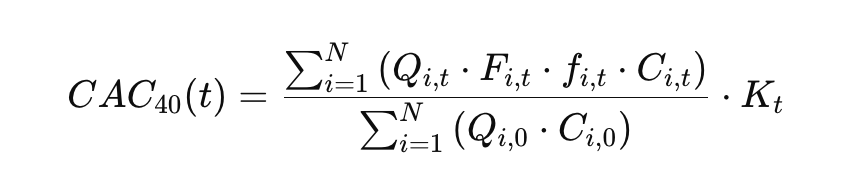

Méthode et formule de calcul du CAC 40

Le calcul de l’indice CAC40 fait dans un premier temps appel aux capitalisations des entreprises, mais également à un facteur de flottant et à un facteur de plafonnement.

La capitalisation des entreprises correspond au nombre d’actions en circulation de l’entreprise multiplié par la dernière cotation du titre.

Le facteur de flottant permet de ne retenir que les actions disponibles à la vente et de retirer du calcul les actions détenues par l’entreprise ou sous le coup d’un pacte d’actionnaire.

Le facteur de plafonnement permet quant à lui d’éviter que la capitalisation d’une entreprise ne dépasse 15% du total des capitalisations.

Formule de calcul du CAC 40 :

Avec les paramètres suivant :

- le jour de calcul (t)

- le nombre de valeurs dans l’indice (N)

- le nombre de titres de la valeur i au jour t (Qi,t)

- le facteur flottant de la valeur i au jour t (Fi,t)

- le facteur de plafonnement de la valeur i au jour t (fi,t)

- le cours de la valeur i au jour t (Ci,t)

- le nombre de titres inscrits de la valeur i au jour de base de l’indice (Qi,0)

- le cours de la valeur i de l’échantillon au jour de base de l’indice (Ci,0)

- le coefficient d’ajustement au jour t de la capitalisation de base (Kt)

Caractéristiques du CAC 40

La forme du CAC 40 la plus connue est celle avec les dividendes non-réinvestis.

Mais si vous souhaitez obtenir la performance de l’indice avec les dividendes réinvestis, vous pouvez utiliser le CAC 40 GR (Gross total Revenu) pour des dividendes bruts ou CAC 40 NR (Net total Revenu) pour des dividendes nets.

Il existe aussi d’autres formes du CAC 40 qui pourraient vous intéresser comme le CAC 40 Cumulative Dividend ou encore le CAC 40 Equal Weight par exemple.

Quand trader le CAC 40 ?

Le CAC 40 cote en continu de 9h30 à 17h30. Il est cependant important de noter que la Bourse de Paris est fermée le weekend, ainsi qu’à l’occasion de certains jours fériés en Bourse.

Néanmoins, les produits financiers dérivés associés au CAC 40 permettent de spéculer sur l’indice boursier français sur des plages horaires étendues. Par exemple, de 8h00 à 22h00 pour le Future CAC et en continu pour le CFD France.

Tout dépendra donc de vos disponibilités et de votre temps à consacrer au trading.

Comment apprendre à trader le CAC 40 ?

Pour apprendre à trader le CAC 40, vous pouvez d’abord suivre une des meilleures formations au trading, ou bien vous tourner vers les livres de trading de référence.

Mais attention, avant de vous lancer dans du trading en réel, commencez de préférence par vous exercer sur un simulateur de trading, avec un capital fictif, mais dans des conditions de marché réalistes.

Cette première phase de paper trading vous permettra de développer votre propre stratégie de trading et de valider l’efficacité de vos règles de gestion du risque.

Quelle stratégie de trading pour trader le CAC 40 ?

Scalping et day trading sur le CAC 40

Les traders expérimentés et actifs peuvent utiliser des stratégies de scalping et de day trading pour trader le CAC 40. Ces deux stratégies impliquent d’ouvrir et de fermer des positions de trading au sein d’une même séance boursière grâce à des produits à effet de levier.

Alors qu’avec le scalping vos positions ne seront conservées que pendant quelques secondes ou quelques minutes, avec le day Trading, vous pouvez garder vos positions de quelques minutes à quelques heures. Le plus important est de ne jamais conserver de positions pendant la nuit pour éviter les gaps de cotation overnight et les frais de rollover !

Mais attention, le scalping et le day trading sont des styles de trading particulièrement actifs et agressifs qui ne sont pas compatibles avec tous les profils de traders. Mieux vaut en effet présenter une importante tolérance au risque, une grande disponibilité, une solide connaissance des marchés et une certaine tolérance au stress.

Swing Trading sur le CAC 40

Le swing trading est utilisé par les traders qui ont un horizon de placement plus long que le scalping et le day trading, puisque vous pouvez conserver vos positions de quelques jours à quelques semaines, voire quelques mois dans certains cas.

Avec le swing trading, vous tentez de trader le CAC 40 pour profiter d’un mouvement de prix plus conséquent comme un mouvement de tendance ou un mouvement de contre tendance. Très souvent, les swing traders se concentrent un mouvement entre deux niveaux de prix clé en ciblant les principaux niveaux de support et de résistance.

Comment analyser l’indice CAC 40 ?

Il est important de prendre le temps de déterminer comment vous allez analyser les marchés pour déterminer la façon dont vous allez tenter de savoir si le CAC 40 va augmenter ou perdre de la valeur.

Il existe plusieurs façons d’analyser les marchés financiers :

- Analyse fondamentale ; Cette méthode d’analyse des marchés se concentre sur l’analyse des données financières et économiques des entreprises pour évaluer la valeur de leurs actions et déterminer si elles sont surévaluées ou sous-évaluées. Elle tient compte de données comme les bénéfices, les revenus, les ratios financiers et les indicateurs économiques pour déterminer la direction future des prix.

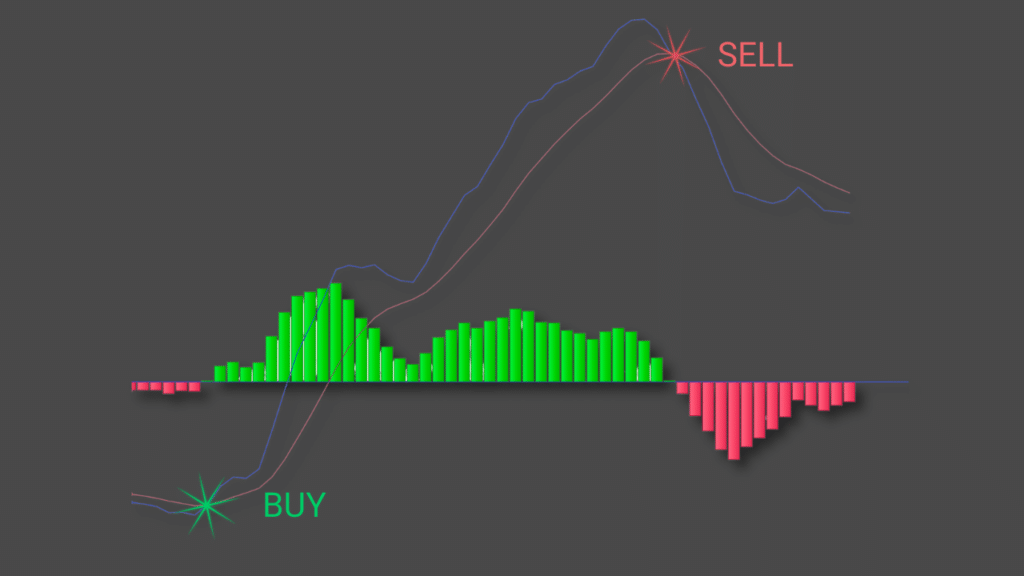

- Analyse technique ; Cette méthode se concentre sur les graphiques pour faire une étude de l’action des prix et utiliser des indicateurs techniques pour tenter d’anticiper les mouvements futurs. Elle tient notamment compte des tendances et de l’histoire et considère que les prix intègrent toute l’information disponible pour évaluer les opportunités de trading.

- Analyse comportementale ; Cette méthode se concentre sur l’analyse de l’attitude des investisseurs envers les marchés financiers (du sentiment prédominant). Elle tient compte de la psychologie des investisseurs pour tenter de prévoir la direction future des prix.

Les produits financiers pour trader le CAC 40

Puisque le CAC 40 est un indice, il n’est pas possible de trader le CAC 40 directement. Il existe cependant de nombreux produits financiers portant sur le CAC 40 qui permettent de profiter de ces variations de prix à la hausse ou à la baisse.

Pour trader le CAC 40, vous pouvez utiliser les produits financiers suivants :

Il est important de bien comprendre les spécificités, les avantages et les risques de chaque produit financier pour être certain qu’ils correspondent à votre profil de trader, à votre stratégie, ainsi qu’à vos objectifs financiers.

Comment commencer à trader le CAC 40 : les étapes

- Prendre pleinement conscience des risques du trading

- Ouvrir un compte d’entraînement sur un simulateur de trading

- Prendre en main le passage d’ordres

- Construire un plan de trading

- Définir un budget trading

- Établir des règles de money management strictes

- Sélectionner un courtier de confiance parmi les meilleurs brokers trading

- Placer votre premier ordre d’achat ou de vente !

Véritable baromètre de l’économie française, l’indice CAC 40 est l’un des premiers indices boursiers vers lequel se tournent naturellement les traders français, mais le trading d’indices propose aussi des opportunités plus distantes comme le trading du Nikkei.

Fondateur et rédacteur en chef de NewTrading.fr, Maxime vous partage son expérience pour découvrir le trading sans vous faire plumer. Diplômé du Master Grande École de SKEMA Business School et d’un Master en Analyse financière internationale de la Faculté de finance, banque et comptabilité de Lille, Maxime pratique le trading depuis 2009.

Découvrez le Trading sans risque grâce au

simulateur ProRealTime.